Paiement mobile : à quand la démocratisation ?

Nul n’en doute : les smartphones ont bel et bien changé nos habitudes. Photos, jeux vidéo, réseaux sociaux… Tant d’applications sont réunies dans un seul et même objet pour faciliter nos vies. Désormais, nos téléphones peuvent même substituer nos cartes bleues. Et oui, grâce au paiement mobile, tout devient possible. Adieu les sacs remplis de bricoles, nous pouvons aujourd’hui aller partout, notre téléphone en poche.

Si les consommateurs londoniens ou chinois utilisent massivement cette technologie, les français, au contraire, tardent à s’y mettre. Presque 60% d’entre eux sont sceptiques quant à son utilisation. Peur pour la sécurité de leurs données de paiement ? Peur de couper le cordon avec leurs vieilles habitudes ? Toile de Fond a décortiqué pour vous les dessous de cette tendance.

Le paiement mobile, qu’est-ce que c’est ?

Inventé au Kenya en 2005, le paiement mobile a révolutionné le système bancaire africain avant de partir à la conquête des pays développés. Cet article d’Innocence Pulse explique d’ailleurs très bien l’impact de ce phénomène en Afrique. Mais avant toute chose, quelques explications sont de mise pour comprendre ce qu’est le paiement mobile.

Commençons par le commencement : la définition

Le paiement mobile (ou m-payment en anglais) correspond à toutes les transactions effectuées avec un smartphone. Il en existe trois types : le paiement de proximité, les transferts d’argent d’un téléphone à un autre et le paiement à distance (sur un site de e-commerce). Ces trois actions sont possibles où que vous soyez si vous disposez d’une application de paiement mobile, d’un téléphone et d’un accès internet !

Une fois équipé de ces trois éléments indispensables, vous pouvez payer jusqu’à 300 euros. Pour cela, vous devrez vous authentifier en composant un code secret de 5 ou 6 chiffres. Néanmoins, ce montant maximal peut dépendre du commerçant et du réglage de son terminal de paiement. De plus, comme pour les cartes bleues équipées du paiement sans contact, votre téléphone vous permet désormais de régler jusqu’à 30 euros sans avoir recours à une quelconque authentification.

Le paiement mobile et la technologie

Si poser un objet sur un terminal de paiement suffisait à régler ses achats, ça se saurait. Plusieurs technologies ont donc été développées afin de rendre le m-payment possible.

- Le NFC

La technologie NFC (Near Field Communication ou communication en champ proche) est celle utilisée pour les cartes bleues équipées du sans contact. Elle permet la transmission de données sur une courte distance. Aujourd’hui, la majorité des smartphones en sont équipés. Il est néanmoins nécessaire d’avoir une application de paiement mobile qui permettra de faire le lien entre votre compte en banque et le NFC de votre téléphone. Ensuite, vous n’avez plus qu’à approcher votre téléphone du terminal de paiement. Pour entre davantage dans les détails du sujet, je vous recommande notre article sur la technologie NFC.

Le logo NFC : celui des cartes sans contact

- Le QR Code

Le QR Code (ou Quick Response Code) est l’autre solution la plus utilisée pour payer avec son téléphone. Il s’agit d’un code barre noir sur fond blanc qui permet d’acheter chez un commerçant de manière très rapide. Pour cela, il vous suffit simplement de rentrer le montant de votre achat dans votre application, puis de scanner votre QR Code directement sur le terminal du vendeur. La transaction sera ainsi effectuée !

Voici une vidéo explicative sur le fonctionnement du QR Code :

D’autres technologies, moins répandues, permettent également de payer par téléphone. Par exemple, le paiement à distance fonctionne grâce au WAP (Wireless Application Protocol), une technologie de transmission de l’information via un réseau sans fil. Il est également possible de payer avec un SMS.

Le paiement mobile : une démocratisation difficile

Comme expliqué précédemment, le paiement mobile peine à se démocratiser en France. Intéressons-nous donc aux raisons de ce manque d’engouement chez les consommateurs français.

Des développeurs trop nombreux et dépendants

Plusieurs acteurs permettent désormais à leurs clients de payer avec leur mobile via des applications. Chacun avec leurs points forts mais aussi leurs points faibles. Néanmoins, ces derniers sont nombreux et dépendants les uns des autres, ce qui représente un frein à l’adoption du m-payment.

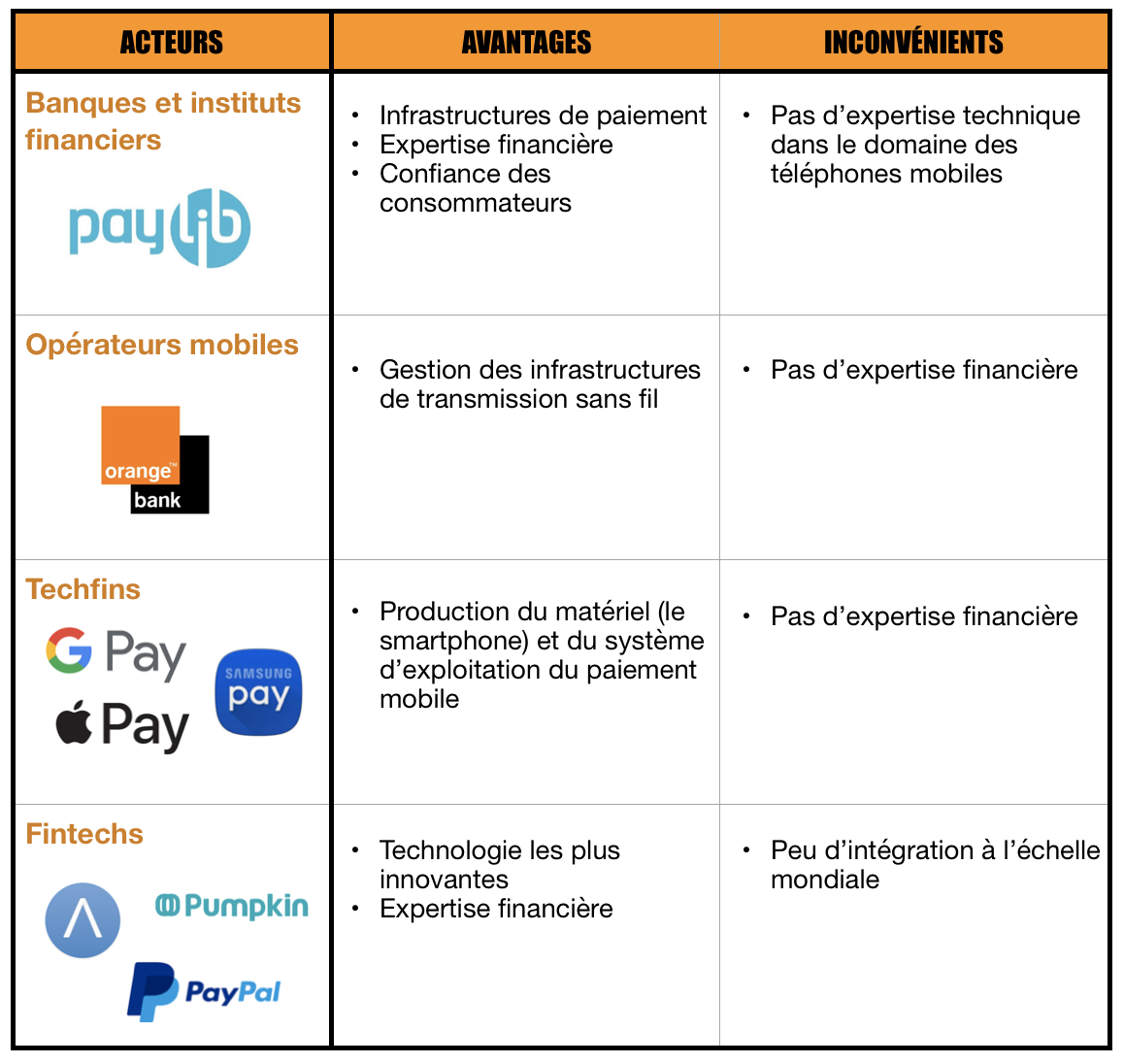

- Les banques et instituts financiers

Les banques et instituts financiers ont été parmi les premiers à s’imposer dans l’écosystème du paiement mobile. En effet, grâce à leurs infrastructures de paiement et à leur expertise financière, ils ont su acquérir un haut niveau de confiance de la part des consommateurs. En France, les banques telles que la Société Générale, la Banque Populaire et le Crédit Agricole ont donc lancé Paylib, un moyen de paiement mobile directement inclus dans leurs applications. Néanmoins, les banques ne possèdent pas l’expertise technique suffisante pour s’adapter aux défis du paiement mobile, ce qui les rend dépendantes des opérateurs mobiles et des FinTech.

- Les opérateurs mobiles

Les opérateurs mobiles apparaissent comme des acteurs essentiels dans l’écosystème du paiement mobile. En effet, ils gèrent les infrastructures de transmission sans fil nécessaires à tout service de paiement mobile. En revanche, ils manquent d’expérience dans le secteur des paiements ce qui les contraint à nouer des partenariats avec les acteurs financiers. C’est donc en collaboration avec Visa et Wirecard qu’Orange a lancé Orange Cash, un compte prépayé réservé aux clients Orange.

- Les Techfins

Les Techfins telles que Google ou Apple produisent le matériel et le système d’exploitation du paiement mobile. Cela leur donne la possibilité de vendre des appareils avec des plateformes de paiements intégrées. Ainsi, Apple Pay ou Androïd Pay s’imposent de plus en plus comme des applications phares du paiement mobile. Néanmoins, la technologie ne suffisant pas à faire du paiement mobile, les Techfins doivent, comme les opérateurs mobiles, s’accorder avec les acteurs financiers.

- Les Fintechs

Les FinTechs telles que Lydia ou PayPal sont actuellement les plus habilitées à proposer un service de paiement mobile, tout en restant indépendantes des autres acteurs. Contrairement aux autres, elles possèdent à la fois la technologie et l’expertise financière, ce qui leur permet de proposer les applications les plus innovantes. Seul point faible : elles doivent, comme toute entreprise, se différencier de leurs concurrents et mettre en place une stratégie marketing adaptée pour séduire les utilisateurs ! Notre article sur les Fintechs vous permettra d’en savoir plus sur l’univers Fintech et sur ses problématiques.

Tableau récapitulatif des avantages et inconvénients

Une mauvaise coordination des acteurs indirects, pourtant indispensable

Outre les acteurs technologiques et financiers, des acteurs indirects peuplent l’écosystème du paiement mobile : les régulateurs, les consommateurs et les commerçants. La coordination de ces acteurs paraît indispensable pour la mise en place du m-payment. Les régulateurs clarifient en effet les nouvelles structures de règlementation et s’attaquent aux problèmes de protection des données des consommateurs. Les consommateurs, eux, génèrent de la valeur pour les autres acteurs de l’écosystème puisqu’ils en sont les utilisateurs. Comme l’expliquait déjà notre article Paiement mobile : si proche, si loin en 2014, sans une acceptation généralisée de la part des consommateurs, le paiement mobile tardera à se mettre en place. En effet, les commerçants trouvent peu d’intérêt à adopter le m-payment si cela ne leur permet pas d’obtenir un retour sur investissement de la part des consommateurs. A l’inverse, les consommateurs n’ont aucun intérêt à utiliser le m-payment si les commerces n’en sont pas équipés.

Schéma explicatif : l’interdépendance des acteurs

Quelles garanties pour la sécurité de mes données ?

Si les consommateurs français tardent à s’habituer à cette nouvelle technologie, c’est en partie à cause de la peur pour la sécurité de leurs données. C’est vrai ça : comment garantir la sécurité de nos données bancaires sur une application ? Comment faire en cas de perte de son téléphone ? Tant de questions qui freinent le développement du paiement mobile en France.

Et pourtant, le paiement mobile est une méthode de paiement sure, tout autant qu’un paiement classique par CB. Les méthodes d’authentification sont effectivement de plus en plus nombreuses et sécurisées (empreintes digitales, reconnaissance faciale…). De plus, depuis l’entrée en vigueur de la DSP2 (Directive européenne sur les Services de Paiement) en janvier 2018, l’authentification forte (c’est-à-dire à deux facteurs entre un code, un appareil et une donnée biométrique), est obligatoire pour tout paiement supérieur à 30 euros. De même, la DSP2 oblige les banques à fournir l’accès aux données bancaires de leurs clients de manière « sécurisée et standardisée », notamment en adaptant leur interface bancaire en ligne ou en en créant une spécifique. Enfin, en cas de perte ou de vol de téléphone, il suffit, comme en cas de perte de carte bancaire, de faire opposition.

Finalement, le m-payment n’est désormais pas moins sûr et bien plus rapide que le traditionnel paiement par CB. La seule chose à faire est de se jeter enfin à l’eau !

Conclusion

Le paiement mobile est donc un moyen simple, efficace, et désormais sûr de payer ses achats avec son téléphone. Cependant, la multitude des acteurs et le manque de coordination entre ces derniers tendent à ralentir sa démocratisation en France. Néanmoins, les changements d’habitudes et les nouvelles normes de sécurité devraient accélérer son développement et accroître la confiance des consommateurs. En effet, les technologies biométriques sont de plus en plus perfectionnées pour rendre l’authentification « incrackable ». Par exemple, MasterCard cherche à développer le « Pay by selfie », une manière de s’authentifier en prenant un selfie. De quoi rendre le paiement de ses achats plus ludique !

Une publicité “Pay by selfie” par Mastercard

_________________________________________________________________

Sources :

https://www.echosdunet.net/dossiers/paiement-mobile-bonne-ou-mauvaise-idee

https://www.choisir.com/actualites/2703-comment-payer-avec-son-telephone

http://labo.fnac.com/guide/le-paiement-sans-contact-nfc-apple-apy-android-paylib/

http://journal-diagonale.fr/dossier-mais-comment-fonctionne-le-paiement-mobile

https://www.capital.fr/votre-argent/ces-applis-vont-vous-convertir-au-paiement-par-mobile-1177854

{kind=link}

ricardo

30 novembre 2018 at 17 h 28 min

Que faîte-vous des arguments contre du genre “je ne veux pas que mes données biométriques soit stockées où que ce soit” ou encore “je refuse qu’une part de l’économie locale soit siphonnée par les acteurs de ces technologie ou les banques, car au niveau local cela relève clairement de pratiques de sangsue, vous savez ces parasites qui se nourrissent du travail des autres” ?