Fintech, quand les startups révolutionnent la finance au quotidien

« Fintech », vous avez très certainement entendu ce terme dans les médias. A vrai dire, rares sont les jours sans qu’un article ne paraisse à ce sujet. Popularisé par la presse financière, ce terme est désormais couramment utilisé dans la presse généraliste grand public. On dit de la Fintech qu’elle révolutionnerait les systèmes financiers classiques. Mais vous êtes-vous déjà demandés à quoi faisait précisément référence la Fintech? Comment définiriez-vous ce terme ? Et dans quelle mesure celle-ci va-t-elle bouleverser notre quotidien ?

Comment définir la Fintech ?

Stricto-sensu, le terme Fintech est la contraction des termes finance et technologie.

Popularisé après la crise de 2007, ce terme est utilisé pour décrire les startups utilisant les technologies de l’information et de la communication, du numérique, mais aussi de l’intelligence artificielle appliquées au domaine de la finance. Leur objectif est de fournir des services financiers, plus rapidement, plus efficacement et surtout de manière moins onéreuse. En résumé, améliorer les activités financières à l’aide de la technologie.

Aux origines de ces Fintechs, on retrouve plusieurs banquiers d’affaires et de traders. Après la crise de 2007, ils ont quitté le monde de la finance afin de réinventer cette dernière à l’aide des innovations technologiques.

Ainsi, les Fintechs ciblent les domaines de la finance dans lesquels les mastodontes du secteur sont en retard technologique. Ce retard est dû à leur manque d’agilité, d’innovation, et surtout de prise de risque, envers des marchés de niche à fort potentiel. Sur ces marchés, les Fintechs essayent de mettre en place des modèles disruptifs difficilement attaquables par ces géants de la finance.

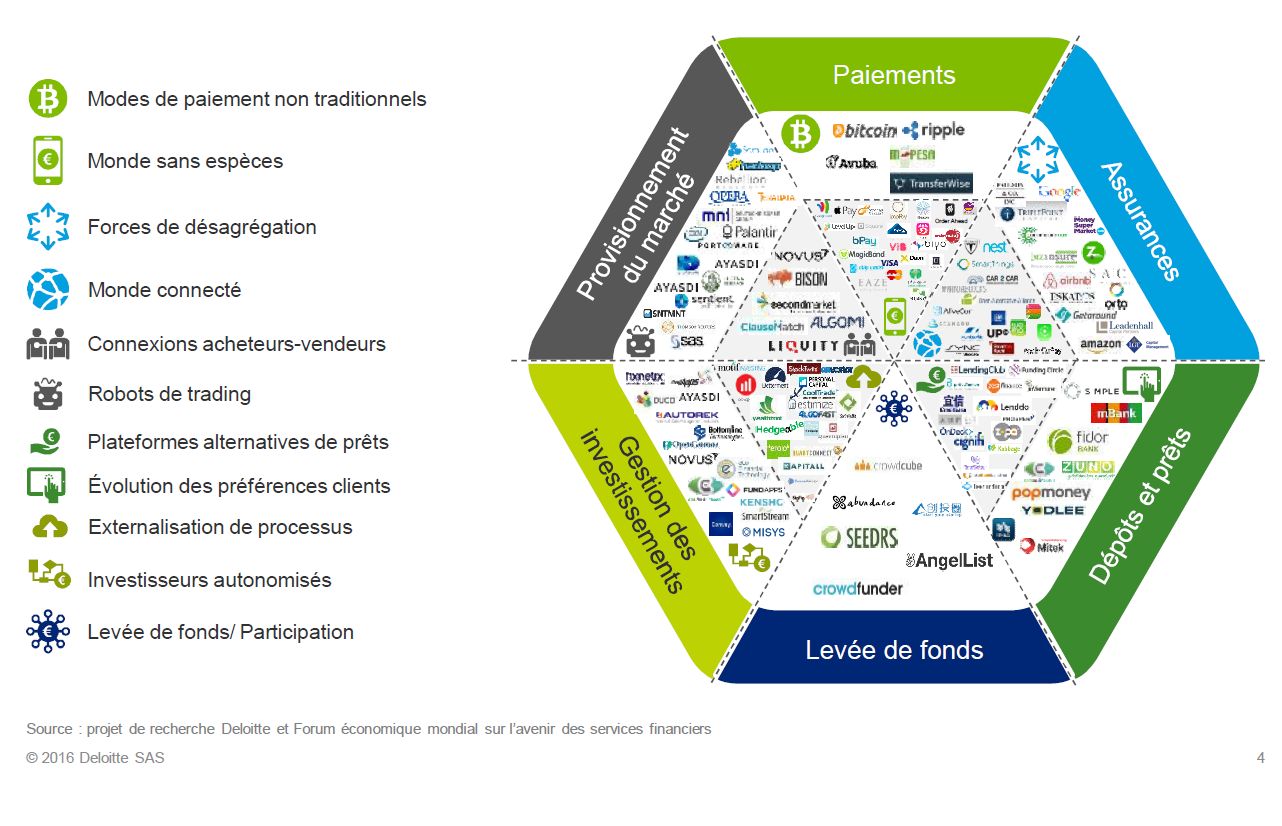

La diversité des Fintechs

Nous n’avons pas la prétention de décrire de manière exhaustive les différentes catégories de Fintechs. Notre objectif est de vous en présenter les grandes lignes pour ensuite étudier les bouleversements qu’elles induisent. Si vous souhaitez prendre un peu de recul sur ce sujet, vous trouverez ici un article portant sur la French Tech. Celle-ci désigne l’ensemble des acteurs de l’écosystème des startups françaises, dont les Fintechs font bien sûr partie.

Panorama des Fintechs

De nouvelles modalités de financement

En premier lieu, certaines Fintechs ont vocation à créer de nouvelles modalités de financement. Ces nouvelles modalités sont centrées autour de la notion de « participatif ». Comment cela fonctionne-t-il ? Les Fintechs mettent en avant certains projets à la recherche d’un financement auprès de leur communauté, afin de leur donner l’opportunité d’acquérir de la notoriété et d’être financés. Et ces nouveaux modèles de financement sont nombreux.

Le crowdfunding – ou financement participatif – permet de lever des fonds sans contracter d’emprunt bancaire. L’idée est de collecter de l’argent auprès de particuliers en promettant (ou non) une ou des contreparties. Le site français Ulule se présente comme le leader européen en matière de financement participatif. Il a permis de financer des centaines de projets, parmi lesquels des films (la trilogie Noob), des CD (Stupeflip), des médias (Arrêt sur Image) ou encore des vêtements (Le Pull Parfait).

Le crowdlending met en relation des porteurs de projet cherchant un financement sous forme de prêt, et des particuliers souhaitant investir de l’argent dans l’économie réelle. C’est par exemple le cas du site Prêtgo. Pour chaque projet sont définis le montant demandé, le taux d’intérêt et la durée du prêt. Et le site se charge d’évaluer le risque de ce projet via un système de notation.

L’equity-crowdfunding permet à des entrepreneurs de réaliser d’importantes levées de fonds auprès de particuliers en échange de parts de leurs sociétés. Ici, c’est la startup toulousaine Wiseed qui domine le marché.

Ainsi, il n’est plus désormais nécessaire d’aller frapper à la porte de son banquier pour obtenir les fonds nécessaires au lancement de son projet. Le développement du financement participatif offre de nouveaux horizons aux entrepreneurs de tout bord pour trouver un financement. Les Fintechs permettent à des projets qui n’auraient pas eu leur chance au sein des systèmes classiques de financement de voir le jour et d’exprimer leur plein potentiel.

Une révolution monétaire

Les médias ont aujourd’hui braqué leurs projecteurs sur les crypto-monnaies, alors que le cours du Bitcoin ne cesse de battre des records. Mais qu’est-ce qu’une crypto-monnaie ? C’est une monnaie électronique sur un réseau informatique. Elle n’a pas de support physique. Il s’agit d’une monnaie dite alternative. Sa valeur n’est pas indexée sur une quelconque autre valeur et elle n’a pas de cours légal. Une crypto-monnaie est basée comme son nom l’indique sur la cryptographie. Celle-ci permet aussi bien d’émettre de la monnaie que de valider les transactions. Pour faire simple, lorsqu’une transaction est réalisée, un ensemble d’ordinateurs qui composent le réseau valide celle-ci. Cette validation n’est ni plus ni moins qu’un calcul. Chaque ordinateur ayant pris part à l’opération se voit offrir en compensation un montant de crypto-monnaie au prorata de sa participation. Cette participation à la création monétaire est appelée « minage ».

Les crypto-monnaies permettent d’acheter des biens et des services. Certains sites comme le généraliste Overstock offrent la possibilité d’effectuer des achats en Bitcoin par exemple. Mais ces crypto-monnaies n’étant contrôlées par aucune banque centrale, elles échappent à toute régulation et sont utilisées dans le cadre des transactions illégales, comme le trafic de drogue. Les crypto-monnaies permettent aussi de servir de source de financement dans le cadre du financement participatif. Il est en effet possible de lever des fonds en crypto-monnaies. Les crypto-monnaies peuvent enfin être thésaurisées, c’est à dire accumulées dans l’objectif d’obtenir un profit. Elles sont considérées comme un placement rémunérateur. Le cours du Bitcoin n’était que d’environ 970$ le 1er janvier 2017, contre plus de 6000$ à l’heure où nous écrivons ces lignes.

Les crypto-monnaies présentent plusieurs avantages. Elles sont déconnectées des systèmes de paiement traditionnels. Les transactions sont quasi-instantanées et n’ont pas besoin d’un intermédiaire bancaire pour être réalisées. Elles pourraient permettre par exemple aux pays peu connectés au commerce international d’y accéder. Elles sont sécurisées puisque les crypto-monnaies ne peuvent être contrefaites grâce à leur protocole de chiffrement. Enfin, les transactions sont transparentes et sont entièrement consultables. On peut en effet trouver les adresses électroniques de l’émetteur et du récepteur, ainsi que le montant de n’importe quelle transaction réalisée.

Bien sûr, les crypto-monnaies ont aussi certains inconvénients. Leur cours est très volatile et il n’est pas encadré par un organisme de contrôle central. Entre le 8 et le 13 novembre 2017, le Bitcoin a connu une chute brutale de son cours de près de 30% par exemple. En outre, les réseaux de paiement en crypto-monnaies sont encore peu développés. Peu de magasins en ligne acceptent aujourd’hui les crypto-monnaies. De plus, le développement en parallèle de nombreuses crypto-monnaies rend difficile le choix d’une par rapport à une autre. Faut-il miser sur le Bitcoin, ou lui préférer un concurrent comme l’Ethereum ?

Si vous voulez en savoir plus au sujet du Bitcoin et des crypto-monnaies, vous trouverez ici un de nos précédents articles à ce sujet.

Des transferts monétaires désintermédiés

L’objectif premier des Fintechs est de faciliter les transferts financiers. L’idée est de permettre aux particuliers d’effectuer ces transferts en limitant la présence d’intermédiaires, qui compliquent ces derniers tout en y ajoutant des coûts. C’est ce que propose par exemple l’application Lydia. Elle permet grâce à son smartphone de réaliser des micro-transactions entre particuliers afin de rembourser facilement les dettes contractées quotidiennement auprès de ses relations, ou encore de partager une addition. L’application est reliée à un compte de dépôts par l’intermédiaire d’une carte bancaire.

Et certaines Fintechs vont plus loin et ont pour objectif la réalisation de transactions financières sans passer par l’intermédiaire des banques traditionnelles. Ce phénomène est des plus intéressants puisqu’il laisse place à de nouvelles formes de bancarisation. On peut citer la mise en place de comptes de dépôts sur mobile, ou encore dans des bureaux de tabac. L’idée est de proposer une « bancarisation » de ceux qui en sont écartés. Cela concerne aussi bien les interdits bancaires que les populations des pays les plus pauvres qui n’ont pas les moyens de développer leurs infrastructures bancaires. Et plus ces formes alternatives de bancarisation se développent, et plus elles sont à même de proposer de nouveaux services, comme des livrets d’épargne. Ces services permettent ainsi de bancariser les populations laissées pour compte afin de leur permettre de se développer. Et ce, en s’affranchissant des réseaux bancaires classiques.

La réaction des banques face aux Fintechs

Partant de ce constat, les banques sont obligées de se remettre en cause au risque de péricliter sur le long terme. Comme le dit Michael Corleone dans Le Parrain 2 « Keep your friends close and your enemies closer ». Et paradoxalement, cela traduit bien les relations que peuvent entretenir les banques et les Fintechs.

Les banques sont en effet à la fois concurrencées mais aussi très intéressées par ces nouveaux acteurs, pour deux raisons principales.

En premier lieu, elles souhaitent éliminer une concurrence encore à ses balbutiements. Bien qu’elles aient une avance substantielle, elles savent que ce rapport de force peut évoluer en leur défaveur. Certaines Fintechs voient les banques comme le symbole d’un temps révolu. Si l’on établit un parallèle avec l’industrie de la photographie, les banques sont comparables à la technologie argentique, supplantée par le numérique. Si les banques ne veulent pas finir comme Kodak, elles vont devoir s’adapter avant qu’il ne soit trop tard.

De là découle notre second point. Les banques s’intéressent aux startups pour leur agilité et leur capacité d’innovation. Comme le dit Tonny Thierry Andersen, directeur de la branche Particulier de la Danske Bank “If you want to come up with a new product in a bank, any one of 50 people internally can shoot it down. If you’re a startup, you can go visit 50 venture capitalists and you only need one of them to give it a green light…“. (Si tu es une startup et que tu veux financer ton projet auprès d’une banque, n’importe laquelle des 50 personnes y travaillant peut bloquer ce financement. Mais si tu es une startup, tu peux aussi rencontrer 50 capital risqueurs, et il suffit qu’un seul valide ton projet pour qu’il soit financé). Le principal risque pour les banques est ainsi de devenir obsolète. Obsolète de par leur incapacité à saisir les bonnes opportunités et à développer les nouveaux services demandés par leurs clients. C’est pourquoi, par l’achat ou l’incubation, elles cherchent à intégrer les évolutions proposées par ces Fintechs.

Prenons un exemple concret pour illustrer notre propos : le Compte Nickel. Le Compte Nickel est un compte de paiement à bas coût et simplifié. Il s’ouvre sans conditions de dépôts ni de revenus. Il n’est pas lié à un réseau bancaire classique. On y souscrit chez un buraliste, qui fournit un RIB et une Mastercard sans découvert possible. Les comptes de dépôts ouverts permettent de recevoir et d’émettre des virements. Le Compte Nickel a été racheté en avril 2017 par la BNP pour une somme d’environ 200 millions d’euros.

Cette opération a un double objectif. D’abord, pour la BNP, il s’agit d’éliminer un établissement de paiement proposant certains services concurrents (compte de dépôts et transfert d’argent). Ensuite acquérir, ou du moins mieux maîtriser, une technologie des plus importantes : le suivi de ses comptes en temps réel sur smartphone.

C’est une relation Win-Win qui se met ici en place en permettant à la startup de grandir. En nouant un partenariat avec un géant de la finance, l’objectif avoué est de multiplier par quatre le nombre de buralistes distribuant le Compte Nickel. Par cette alliance stratégique, le Compte Nickel peut ainsi exploiter tout son potentiel et nourrir ses ambitions en combinant l’agilité inhérente à la structure de la startup et les moyens financiers du partenaire. Cela tout en gardant une certaine indépendance.

Pour la BNP, c’est un moyen de compléter son offre en tant que banque de détail, en agence avec ses guichets, en ligne avec Hello Bank, et avec le réseau Compte Nickel pour les comptes d’appoints et les cagnottes.

Pour Conclure

En prenant du recul, on se rend compte que l’ensemble des secteurs économiques traditionnels ont connu un bouleversement de leur modèle économique suite à la révolution internet. Et aujourd’hui, c’est au tour du secteur bancaire de subir de plein fouet ces évolutions. Les Fintechs cherchent à connecter directement les particuliers entre eux, souvent en éliminant les intermédiaires que sont les banques. Mais elles n’ont pas les moyens de les concurrencer réellement. Les Fintechs ne sont pas nécessairement antagonistes aux banques. Elles proposent des services complémentaires que celles-ci ne sont pas en mesure de mettre en place, notamment par manque d’agilité. C’est pourquoi les banques cherchent à acquérir ou incuber ces startups. En cela, ces deux modèles sont complémentaires. Avec le soutien économique des banques, les Fintechs créent aujourd’hui les innovations technologiques qui régiront les mouvements financiers de demain, et faciliteront notre quotidien.

In fine, les banques ne doivent pas se reposer sur leurs lauriers au risque d’être « kodakisées ». Comme le souligne l’ancien dirigeant de Barclays Anthony Jenkins, les banques doivent emprunter la voie de la transformation digitale, au risque d’être progressivement abandonnées par leurs clients. D’où cette impérieuse nécessité de coopérer avec les Fintechs pour concevoir « la banque de demain » et nous proposer des services toujours plus ergonomiques, rapides et fiables.

{kind=link}